「お母様のキャッシュカードで介護費を引き出していたんですが、ATMの限度額に引っかかって窓口に行ったら、本人確認が必要と言われて……」

ある日、ご家族から泣きそうな声で電話がありました。窓口で母親が住所も答えられず、銀行が定期預金の解約を停止。月15万円の特養費用の支払いが、目の前で止まったのです。

これは特殊な話ではありません。認知症が進行すると、家族でも親の口座からお金を引き出せなくなる——これは現代日本の介護で、誰もが直面しうる現実です。

そして、この問題への備えは、本人が元気なうちにしか整えられません。一度判断能力が低下すると、選択肢が大きく狭まります。

本記事では、介護福祉士として家族の財産管理問題に多く立ち会ってきた経験をふまえ、2026年4月時点の制度に基づいて、資産凍結の正体・家族信託/任意後見/成年後見の使い分け・元気なうちにできる5つの準備を整理します。法律・金融判断は司法書士・弁護士・FPなど専門職にご相談ください。

「資産凍結」って何が起きるのか

法的な「凍結」ではなく「取扱停止」

「資産凍結」と言うと、何か正式な法的手続きのように聞こえますが、実態は銀行が本人の意思確認できない場合の取扱停止です。

銀行は本人の財産を本人の意思で動かすことを前提にしています。本人の判断能力が低下していると判断された時点で、安全のために預金の引き出し・解約・振込を止めます。

取扱停止が始まるきっかけ

- 本人が窓口で質問に答えられない

- 「家族の方ですね、ご本人の意思確認をしたい」と言われて本人が対応できない

- ATMの限度額を超えて窓口に行ったら止められる

- 定期預金の解約に本人の署名・捺印が必要

- 不動産売却の手続きで本人の意思確認ができない

- 高齢者施設の契約に本人の署名が必要

「家族なんだから引き出せるでしょ」は通らない

「家族だから本人の口座を使える」という法的根拠はありません。銀行はあくまで本人の財産を本人の意思で動かすことが前提。家族が代理で動かすには、法的な権限が必要です。

その権限を作るのが、家族信託・任意後見・成年後見の3制度です。

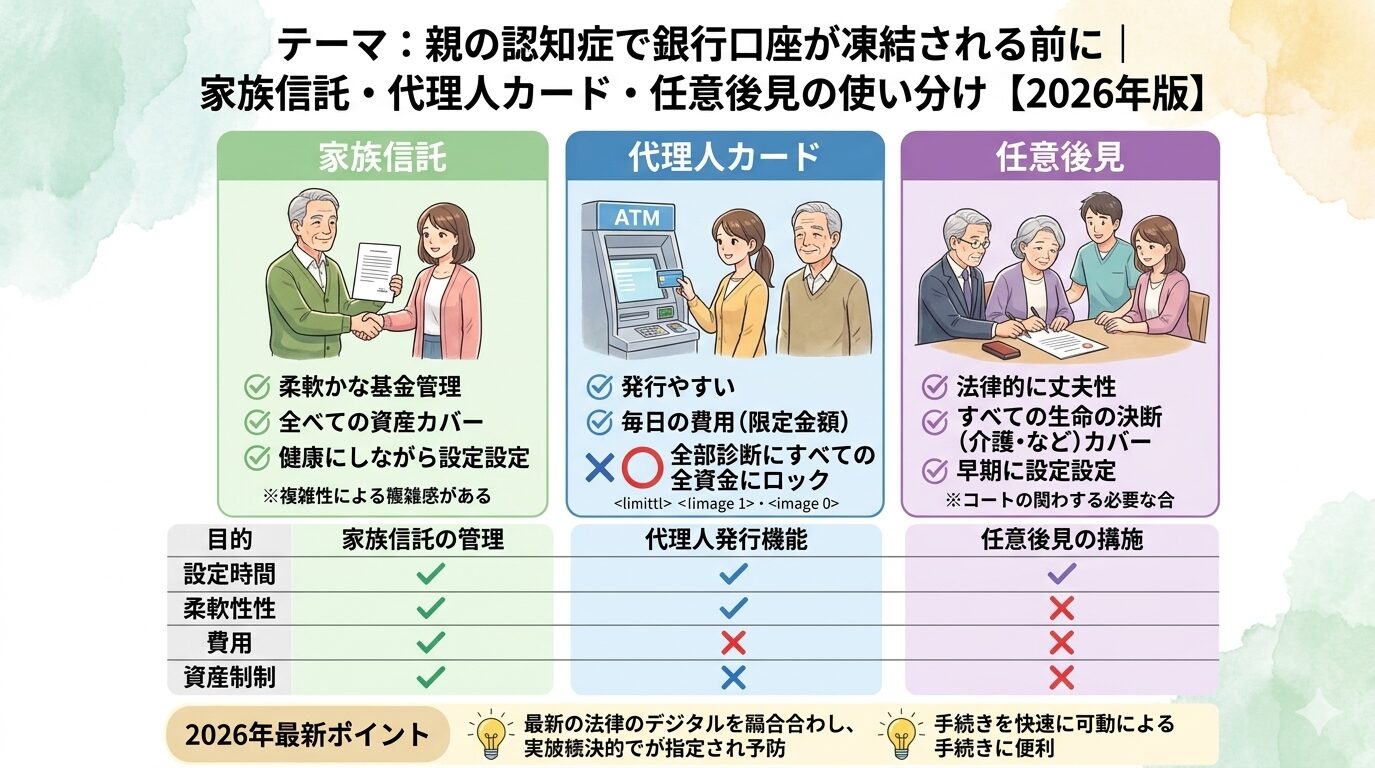

3つの制度の違い|タイミングと自由度

比較表

| 制度 | 準備タイミング | 効力発動 | 自由度 | 初期費用 | 継続費用 |

|---|---|---|---|---|---|

| 家族信託 | 本人が元気なうち | 契約時から | 高い | 30〜80万円 | 少ない |

| 任意後見 | 本人が元気なうち | 判断力低下後 | 中 | 10〜30万円 | 監督人報酬月1〜3万円 |

| 成年後見 | 判断力低下後 | 家裁判断後 | 低い | 10〜30万円 | 専門職後見人月2〜6万円 |

家族信託|柔軟性が最大

本人(委託者)が元気なうちに、財産管理を家族(受託者)に託す契約です。

- 契約成立時点から効力発動

- 不動産の売却・賃貸も柔軟に対応

- 2次受益者を設定して、配偶者・子へ財産を継承させる設計も可能

- 家族間の信頼関係が前提

司法書士・弁護士の専門家に作成依頼します。費用は30〜80万円程度(財産規模・契約内容で変動)。

任意後見|元気なうちに後見人を指名

本人が元気なうちに、判断能力が低下した場合に備えて後見人をあらかじめ決めておく契約です。

- 公正証書で契約書を作成(公証役場)

- 判断能力が低下したら家庭裁判所に任意後見監督人選任を申し立て

- 選任後、契約の効力発動

- 家族信託より自由度は低いが、本人保護機能は強い

初期費用は10〜30万円程度。効力発動後は任意後見監督人の報酬(月1〜3万円)が継続的に必要。

成年後見|判断力低下後の最終手段

本人の判断能力が既に低下している場合、家庭裁判所に申し立てて後見人を選任してもらう制度です。

- 申立から後見開始まで2〜4か月

- 後見人は親族または専門職(弁護士・司法書士・社会福祉士)を家裁が判断して選任

- 本人保護が最優先で、財産の柔軟な運用は難しい

- 専門職後見人なら月2〜6万円の継続費用

家族信託・任意後見が選べなくなった段階での、最後のセーフティネットです。

銀行ごとの「代理人カード」サービス

意外と知られていない選択肢

家族信託・後見制度を使う前の軽度な備えとして、銀行の「代理人カード」「代理人指名手続き」があります。

- 三井住友銀行:代理人指名手続きで家族が引き出し可能

- みずほ銀行:代理人カード発行

- 三菱UFJ銀行:代理人指名サービス

- ゆうちょ銀行:代理人カード

- 地方銀行・信用金庫:銀行ごとに名称・条件異なる

共通の特徴

- 本人が元気なうちに、本人と家族が一緒に窓口で申請

- 家族にも本人と同じキャッシュカードが発行される(または代理人として登録)

- 本人の判断能力が低下しても、家族が引き出し可能

- ただし金額制限・用途制限がある場合あり

注意点

- 本人の判断能力低下後は新規発行できない

- 定期預金の解約・不動産売却等は対応不可

- 銀行によっては高齢者の利用に制限あり

代理人カードは「お金の引き出し」レベルの簡易な備え。本格的な財産管理には家族信託・後見制度が必要です。

元気なうちにできる5つの準備

銀行で代理人カード/代理人指名を申請

親が認知症の診断を受けたら、まず動けるレベル。本人と家族が一緒に窓口へ。所要時間30分〜1時間。

家族信託・任意後見の専門家相談

司法書士会・弁護士会の無料相談、家族信託専門の事務所など。初回無料相談を活用して、自分の家族の状況に合う制度を選定。

親の財産棚卸し

- 銀行口座・預貯金の全リスト

- 不動産(自宅・賃貸物件等)

- 保険(生命保険・医療保険)

- 有価証券・投資信託

- 借入(住宅ローン残債・カードローン等)

- 定期収入(年金・配当金等)

これを文書化しておかないと、いざ介護費が必要になったときに「どこに何があるか分からない」状態に。

遺言書の作成

- 自筆証書遺言:本人が手書き。費用ほぼゼロだが無効リスクあり

- 公正証書遺言:公証役場で作成。確実性が高い(おすすめ)

- 2020年から法務局で自筆証書遺言の保管制度も

相続トラブル予防だけでなく、認知症進行後の財産管理にも関係します。

エンディングノートの記入

- 医療・介護の希望(延命・看取りの場所等)

- 葬儀・墓の希望

- 家族へのメッセージ

- 友人・知人の連絡先

- 各種口座・保険の情報

法的拘束力はないが、家族の意思決定の支えになります。市販のものでも、自治体配布のものでもOK。

-160x90.jpg)

家族信託のメリットと注意点

家族信託が向いているケース

- 不動産(自宅・賃貸物件等)の管理が必要

- 家族間の信頼関係が強い

- 柔軟な財産運用をしたい

- 長期的な財産継承プランがある

注意点

- 受託者(信頼を託される家族)の責任が重い

- 受託者が一族間でトラブルになる可能性

- 税金面の取扱いが複雑(贈与税・相続税)

- 専門家選びが重要(経験豊富な司法書士を探す)

家族信託の選び方

- 家族信託の実績が豊富な司法書士・弁護士を選ぶ

- 複数の専門家に相談して見積もりを比較

- 家族全員が参加する説明会を開いてもらう

- 契約書の内容を家族で熟読

任意後見契約の作り方

手順

- 後見人を引き受けてくれる家族(または専門職)を決める

- 司法書士・弁護士に相談して契約内容を決める

- 公証役場で公正証書を作成

- 契約成立(即発動ではない)

- 判断能力が低下したら家裁に任意後見監督人選任を申し立て

- 監督人選任後に契約が発動

任意後見が向いているケース

- 本人が「誰に後見人を任せたいか」明確

- 家族信託ほど大規模な財産管理が不要

- 本人保護を重視したい

注意点

- 効力発動には家裁手続きが必要

- 監督人報酬が継続的に発生

- 任意後見人の権限は家族信託より狭い

すでに判断能力が低下している場合

成年後見制度の活用

判断能力が既に低下してしまった場合、選択肢は成年後見制度になります。

- 家庭裁判所に申し立て(家族・親族・市区町村長)

- 申立から後見開始まで2〜4か月

- 後見人は親族または専門職を家裁が判断

- 後見開始後は本人の財産管理が可能に

市町村の費用補助

成年後見制度利用支援事業として、市町村民税非課税世帯等に対して申立費用・後見人報酬を補助する制度があります。市区町村高齢福祉課で確認を。

日常生活自立支援事業も検討

成年後見ほど大がかりにせず、日常的な金銭管理だけ支援してほしい場合は、社会福祉協議会の「日常生活自立支援事業」が選択肢。利用料は月1,000〜数千円程度。

介護福祉士から見た|後悔しなかった家族の共通点

介護福祉士 SEDO(経験7年)

資産凍結問題で後悔しなかったご家族に共通するのは、「認知症の診断を受けた直後」に動いたことです。多くの家族は「まだ大丈夫」「縁起でもない」と先延ばしにして、後で判断能力が低下してから「もっと早く動いていれば」と振り返ります。

診断後すぐに動いたご家族の選択:

- 銀行で代理人カードを発行(即日〜1週間)

- 司法書士に相談して家族信託の検討開始

- 親の財産棚卸しを進める

- 家族会議で「もしものとき」を話す

逆に動けなかった家族は、進行後に「お金が引き出せない」「家を売れない」「介護費が払えない」と困窮し、成年後見の申立から数か月待ち、その間にも介護費は発生する——という負のスパイラルに陥ります。

「お金の話は親に切り出しづらい」と感じるご家族の気持ちは分かります。けれど、本人がまだ判断できる今だからこそ、本人の意思を尊重した準備ができるのです。

まとめ|「縁起でもない」を超えて

本記事の要点を整理します。

- 認知症進行で銀行口座が事実上凍結されるのは、特殊ケースではなく誰にでも起こりうる

- 備える制度は家族信託・任意後見・成年後見の3つ+代理人カード

- 本人が元気なうちは家族信託・任意後見が選べる

- 判断能力低下後は成年後見のみ

- 元気なうちにできる5つの準備:代理人カード・専門家相談・財産棚卸し・遺言書・エンディングノート

- 診断後すぐに動いた家族ほど、後悔が少ない

「親に介護やお金の話を切り出すのは縁起でもない」と感じる気持ちは自然です。けれど、その遠慮が、後の家族と本人の生活を圧迫します。

司法書士会・弁護士会・地域包括支援センターは、無料相談を受け付けています。まず1本電話することから、始めてみてください。

▶ 次のステップ

・介護費用が払えないときの公的支援 → 介護費用が払えないときに使える公的支援6制度

・認知症の4大タイプを理解 → 認知症の4大タイプを徹底比較

・看取り介護とACP(人生会議) → 看取り介護とACP(人生会議)

・介護費用シミュレーション → 介護費用の総額シミュレーション

よくある質問

Q:認知症が進行すると、親の銀行口座は本当に凍結されますか?

A:「凍結」という法的な手続きがあるわけではありませんが、銀行が本人の意思確認ができないと判断した時点で、預金の引き出し・定期解約・振込等の取扱いを停止することがあります。これが事実上の「資産凍結」です。きっかけは、本人が窓口で質問に答えられない、家族が代理で引き出そうとして拒否される、ATMの限度額を超えて窓口に行ったときなど。一度停止されると、成年後見制度等の法的手続きを経ないと本人の口座から介護費用すら引き出せなくなります。認知症の診断を受けた段階で、家族信託・任意後見・代理人カードなどの準備を進めるのが鉄則です。

Q:家族信託・任意後見・成年後見の違いは?

A:3つは目的と使うタイミングが異なります。家族信託は本人が元気なうちに財産管理を家族に託す契約で、認知症発症後も家族が自由度高く財産を運用できます。任意後見は本人が元気なうちに後見人を予め決めておく契約で、判断能力が低下したら効力が発動。成年後見は判断能力が低下した後に家庭裁判所が後見人を選任する制度で、本人保護が最優先。家族信託は柔軟だが契約に司法書士・弁護士費用30〜80万円、任意後見は公正証書作成と監督人報酬、成年後見は専門職後見なら月2〜6万円の継続費用。状況に応じて使い分け、専門家に相談してください。

Q:認知症がまだ軽度の段階でできる準備は?

A:5つの準備をおすすめします。①銀行で「代理人カード」を発行する(家族が本人と一緒に窓口で申請)、②家族信託・任意後見の専門家相談(司法書士・弁護士)、③本人の財産棚卸し(不動産・預金・保険・有価証券)、④遺言書の作成(公正証書遺言が推奨)、⑤エンディングノートで医療・介護の希望を記録。これらは判断能力がある段階でしかできない手続きです。診断から日が浅い「軽度」のうちに動くと、選択肢が最大化できます。判断能力が低下してからでは、成年後見制度しか選べなくなります。

📚 出典・参考

・最高裁判所事務総局「成年後見関係事件の概況」

・厚生労働省「成年後見制度利用促進」関連資料

・法務省「公正証書遺言」関連

・日本司法書士会連合会「家族信託」

・日本弁護士連合会「任意後見」

・各銀行「代理人カード/代理人指名サービス」

※法律・金融判断は司法書士・弁護士・税理士・ファイナンシャルプランナー等の専門職にご相談ください。情報は2026年4月時点の一般的な解説です。

コメント